Newsletter Corporate Banking

EDITION N°3 - Décembre 2016

ENTRETIEN BMCI FACTORING

1- Qu’est-ce que le Factoring ?

C’est une solution qui permet aux entreprises de mobiliser, de recouvrer et d’assurer leurs créances afin d’obtenir un financement anticipé de ces créances et d’externaliser leur gestion à un établissement spécialisé nommé le factor.

Il s’agit d’une technique de gestion du poste client qui s’adresse exclusivement aux entreprises, permettant à celles-ci de bénéficier de financements venant compléter ou se substituer aux crédits bancaires classiques.

La solution factoring offre trois services : le recouvrement et la gestion des règlements, le financement et l’assurance du poste client.

- Le recouvrement des créances : le Factor gère pour le compte de son client l’enregistrement des factures cédées, la relance des débiteurs, les encaissements et l’affectation des règlements reçus.

- Le financement : grâce à une mobilisation immédiate des créances, l’entreprise n’attend pas la date d’échéance des factures pour pouvoir disposer des fonds et peut grâce à l’intervention du factor soulager sa trésorerie.

- La garantie ou l’assurance du poste client : le factor peut offrir un service assurance-crédit à ces clients.

Selon le besoin de l’entreprise elle peut souscrire à un ou plusieurs services : assurance du poste client uniquement, recouvrement uniquement, assurance et financement …

Fayssal Rhnimi, Responsable du métier BMCI Factoring

2- Pourquoi une entreprise doit choisir le Factoring ?

En externalisant la gestion du poste clients, l’entreprise peut :

- Développer davantage son action commerciale,

- Transformer les charges fixes en charges variables,

- Optimiser la gestion administrative,

- Sécuriser la gestion financière.

En phase de démarrage, le financement des créances détenues par une entreprise par un factor peut pallier à une insuffisance de trésorerie ou de crédits bancaires. C’est un mode de financement qui est plus accessible que les crédits classiques.

En phase de maturité et de développement du chiffre d’affaires, il y a de multiples raisons de s’adresser à un factor : pour se prémunir contre les défaillances des clients et pour financer la croissance.

Le factor peut aussi accompagner les entreprises exportatrices pour la conquête de nouveaux marchés grâce à une sécurisation des exportations via des Co-factors dans les pays de destination de l’export.

Enfin, certains opérateurs qui font une communication financière régulière et qui sont soucieux des indicateurs financiers communiqués utilisent le factoring comme une solution de déconsolidation du poste client afin d’améliorer les délais de paiement, leurs ratio d’endettement et de solvabilité.

3- Quelles garanties/conditions doit-elle fournir pour bénéficier de ce service ?

La mise en place d’une opération d’affacturage est basée sur le principe d’auto liquidation des factures dans la mesure où une facture cédée au factor est généralement une garantie intrinsèque de l’opération, cependant selon les types de montages, de la nature du couple « cédant, débiteur », un factor peut avoir des exigences supplémentaires.

4- Y a-t-il des secteurs qui posent problème de par leur nature ?

Les factors qui opèrent sur le marché marocain interviennent sur les différents secteurs d’activité à condition que le cédant et le débiteur soient suffisamment structurés et que les sous-jacents des opérations soient identifiés. Aucun secteur n’est exclu du moment que les opérations sont adossées à des transactions économiques.

5- Quelles sont les différentes problématiques que vous rencontrez ?

Il y a encore un sujet quant à la compréhension du produit et de son fonctionnement opérationnel par beaucoup d’entreprises alors que c’est une solution pratique, peu contraignante et rapide pour accéder au financement.

Pour utiliser efficacement le produit, l’adhérant à un contrat d’affacturage se doit d’avoir un minimum d’organisation interne : service commercial, facturation, administration des ventes…

6- En matière de tarification, quelle est la fourchette pratiquée dans le secteur ?

Notre rémunération se compose principalement de deux types de commission. Une commission d’affacturage qui peut rémunérer la tenue de plusieurs comptes, la relance, le recouvrement et l’assurance du poste client : c’est un flat sur le chiffre d’affaires confié. Elle est déterminée en fonction du chiffre d’affaires, processus de facturation, nature de la clientèle, etc. La seconde commission est la commission de financement, elle est comparable au taux court terme du marché.

La comparaison entre le coût du factoring et le coût des crédits classiques doit se faire non seulement sur la base des taux mais doit aussi prendre en compte les services additionnels offerts par le factor.

7- Comment voyez-vous l’évolution du marché du Factoring au Maroc

Le marché marocain compte six opérateurs tous adossés à des banques, deux fonctionnent en mode filiale et quatre en mode département de banque.

Le Chiffre d’affaires du marché de l’affacturage au Maroc a enregistré une baisse entre 2014 et 2015. Cette baisse du marché est expliquée par un environnement économique difficile.

Pour 2016, le marché est toujours en repli.

Dans cet environnement BMCI Factoring a enregistré sur le premier semestre une évolution à deux chiffres de sa production grâce à la mise en place de nouvelles solutions adaptées à chaque segment de clientèle.

Le marché de l’affacturage au Maroc a un fort potentiel de développement vu l’absence de contraintes pour y accéder. Une ligne factoring, lors de sa mise en place, a l’avantage de se baser sur un niveau de facturation, des délais de paiement, et un encours du poste client. C’est une ligne auto-liquidative dont l’utilisation est justifiée à l’inverse d’une Facilité de Caisse ou des autres lignes à blanc.

On note une amélioration progressive de la connaissance du produit qui n’est plus utilisé comme un produit de dernière chance, il est utilisé de plus en plus pour l’optimisation de la gestion du poste client, assurance-crédit…

8- Qu’est-ce qui vous différencie des autres ?

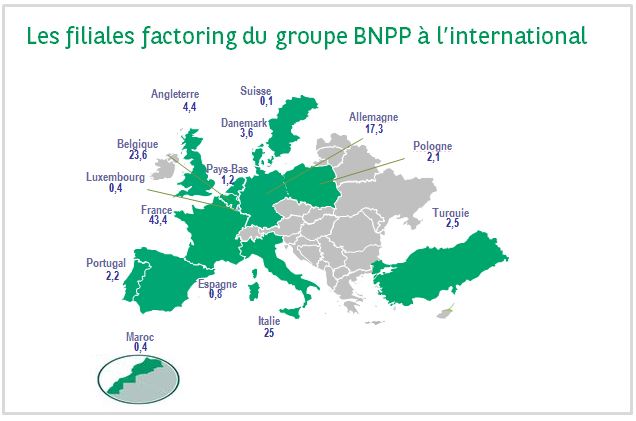

BMCI Factoring a développé une expertise dans son domaine d’activité depuis sa création en l’an 2000, soutenue à cet égard par le savoir-faire du groupe BNP PARIBAS qui compte plus de 14 sociétés d’affacturage dans le monde.

BMCI Factoring fait partie d’une chaîne de Factors qui compte plus de 400 factors présents dans 90 pays pour faciliter les opérations de factoring à l’international.

Nous sommes les premiers à avoir lancé sur le marché local une interface WEB dédiée aux clients pour le suivi en temps réel de leurs transactions.

BMCI Factoring est un département intégré dans le dispositif de la Banque de l’Entreprise. Ce qui facilite les échanges avec le réseau et permet de créer des relations de complémentarité au service de la clientèle.

Enfin, nous avons une équipe engagée qui met au quotidien le client au centre de ses préoccupations.

2828*

2828*